FCCマネジメントレター:2017年01月13日

|

今週のひとこと 教えて、見せて、体験させて、自己啓発 への動機づけとする。 これがOJTの急所である。 |

|---|

☆ 若い人に仕事を任せ、活躍の機会を与えましょう

1969年に人類初の有人月面着陸を成功させたアポロ11号。

地球からフライトを管理した地上クルーの、当時の平均年齢は26歳でした。

NASAは"月面着陸"という極めて難易度の高いこのミッションに、挑戦意欲に溢れ、失敗を恐れない若い人材を選出したのです。

プロジェクトマネジャーの一人であったクリストファー・クラフトは言っています。

「新しいアイデア、新しいスキル、新しいテクニックは、いつも若者から出てくる」。

昨年の4月、筆者が所属する採用チームに大学を卒業したばかりの新入社員が加わりました。彼女が入社してからわずか1ヵ月後、彼女に今年入社する新卒の会社説明会の司会を任せてみました。彼女はとても緊張し、伏目がちに手元の資料を読み上げるのが精一杯のようでした。その後も彼女はたくさんの挑戦と、時には失敗も経験しました。

そして最近、社内の研修で彼女のプレゼンを聞く機会があったのですが、それは素晴らしい内容でした。

彼女が約8ヵ月間でここまで成長したのは、常に挑戦する環境があったからだと思います。若い人材は新しいアイデア、スキル、テクニックを持っています。挑戦と活躍の機会を与え、しっかりと育成することが必要だとあらためて感じました。

経営管理本部

人事課 採用チーム

大垣 雅洋

企業の持続的成長を実現する2つの技術

企業経営の目的は「持続的成長の実現」である。特に日本企業は、経営の考え方として「投資と回収」ではなく「企業の持続的成長」を目指す傾向が強い。すなわち、経営の最大の目的を、投下した以上に資金を回収する短期的なものではなく、持続的に企業を存続・成長発展させるという長期的なものに置いている。日本企業が業歴を重んじるのも、そのゆえんである。では、持続的成長とは何か?

それは、企業の「持続性」と「成長性」に分けて考えられる。

企業の持続性とは、一言でいえば「つぶさない経営」、つまり「存続の技術」である。

企業のたどる道筋は、存続コース・売却コース・廃業コース・倒産コースのいずれかだ。そして、どのコースを選択するかの大きな決定要素が「事業承継」の成否である。近年は、承継や相続に失敗して倒産する企業だけでなく、後継者不在や後継幹部の育成の遅れによる売却・廃業が増加している。すなわち、現在の事業承継は、自社株対策を中心とした資本政策だけではなく、後継者対策や次世代の体制づくりなど、経営全体をどう引き継いでいくかが鍵となる。同族企業においても、親族間承継にこだわらず、ホールディング経営や役員・従業員承継(MEBO)、あるいは外部招へいによる第三者承継など、新たな経営体制への移行を可能にする存続の技術を視野に入れておくことが必要だ。

一方、企業の成長性とは、売上高や総資産額などの規模拡大だけでなく、収益構造の転換を伴う成長性を指す。売上高の伸び率から見た成長力と、売上高経常利益率から見た収益力の向上がそろってこそ、健全な成長といえる。この2つの力を高めることが「成長の技術」である。マーケットが縮小する競争環境下においては、ライバル企業よりも圧倒的な成長を遂げる必要がある。従って、目指すべき指数を「成長力(前年比売上高伸び率10%)×収益力(売上高経常利益率10%)=100」とし、事業構造や組織構造、コスト構造といった企業全体の構造を再設計して、高収益を生み出すことが求められる。

「存続の技術」と「成長の技術」。この2つの技術を持ち合わせてこそ、持続的成長が可能となる。そのことを確認し、100年先も顧客から一番に選ばれる「ファーストコールカンパニー」を目指していただきたい。

戦略財務研究会 アドバイザー

藁田 勝 Masaru Warata

立命館大学大学院修了(経営学修士)。金融機関勤務を経て、2000年にタナベ経営に入社、2014年より現職。志の高い経営者とともに理想を追い続けるコンサルティングの実践が信条。赤字企業の再建から成長戦略の構築まで数多くの実績を誇る。

多様化する事業承継

タナベ経営 コンサルティング戦略本部 本部長代理/ 戦略財務研究会 戦略ファンクションリーダー

中須 悟 Satoru Nakasu

「経営者をリードする」ことをモットーに、経営環境が構造転換する中、中堅・中小企業の収益構造や組織体制を全社最適の見地から戦略的に改革するコンサルティングに実績がある。CFP® 認定者。

ピークを迎える団塊ジュニア世代への事業承継

戦後70年を越えた日本の経済は今、あらゆる面において段階的な変化点にある。終戦後の復興期、世界の主要各国と肩を並べるに至った高度経済成長期、バブル崩壊後のいわゆる「失われた20年」を経て人口減少時代に入った成熟国家・日本は、これまでの成功体験を捨て、新たな価値判断基準で成長を目指していく段階に入ったといえるだろう。

各段階には主役が存在する。戦後から高度経済成長期にかけて日本を世界のトップクラスにまで導いたリーダーは「団塊の世代」といって間違いないだろう。人口のボリュームゾーンであるこの世代は、中堅・中小企業の経営者、または幹部として、日本経済の成長発展に貢献してきた。

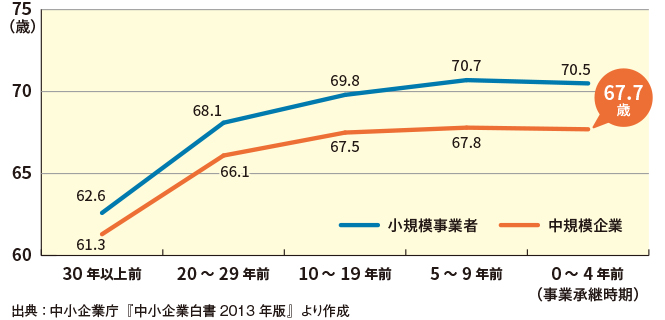

第一次ベビーブーム(1947~49年生まれ)のこの世代は、2016年現在で67~69歳だが、「中規模企業」の経営者が次世代にバトンタッチする平均年齢も67.7歳とある(【図表1】)。つまり、団塊の世代である経営者からの世代交代は、今まさにピークを迎えており、この数年の間に事業承継が一気に進むと予測されるのだ。

では、団塊の世代から経営を受け継ぐのはどういった世代だろうか?

それは言うまでもなく「団塊ジュニア世代」だ。1970年代前半に生まれた第二次ベビーブーマーがこれに当たる。この世代は既に40歳を過ぎているが、日本経済の、また企業経営の新たな主役になろうとしている。

現在の日本における事業承継の大局は「団塊の世代から団塊ジュニア世代へのバトンタッチである」と言って差し支えない。これからの時代においては、団塊ジュニア世代がリーダーとなり、経済を、経営を再成長に導いていかねばならない。これが事業承継の1つの大きなエポックである。

【図表1】経営者の平均引退年齢の推移(規模別・事業承継時期別)

事業承継=相続税対策ではない

事業承継がピークを迎えようとする中、悩ましい問題がある。それは2015年に施行された「相続税の大増税」だ。オーナー企業の経営者にとって換金性に乏しい自社株式を次世代に承継する際、重い税金がかかる。しかも高収益で財務体質が良好であるほど税負担は大きく、重大な経営リスクになるという矛盾した構造にある。

そのため、事業承継を考えるに当たって相続税対策が必要となり、これをビジネスチャンスとする銀行や証券会社、保険会社がこのマーケットをリードしている。優良な中堅・中小企業は、この「抜本的な節税対策」としての事業承継スキームの提案を数多く受けているだろう。

もちろん、そういった提案が間違っているわけではない。相続税対策をはじめとする税務戦略は企業存続に必要なリスク対策であり、彼らはその部分から事業承継問題を解決したいと考えている。

しかしながら、事業承継戦略の全体像を見据え、大局的な視点で判断しなければならないのは経営者自身である。相続税対策を事業承継の全てであるかのように捉え、短絡的に結論付けてしまうのは間違いの始まりだ。そのことに早く気付かなければならない。事業承継とは経営戦略そのものであり、それを判断できるのは金融機関でも税理士でもない。経営者にしかできない仕事なのだ。

考えるべきは「誰に承継するか」

では、経営者は事業承継にどう取り組むべきか?

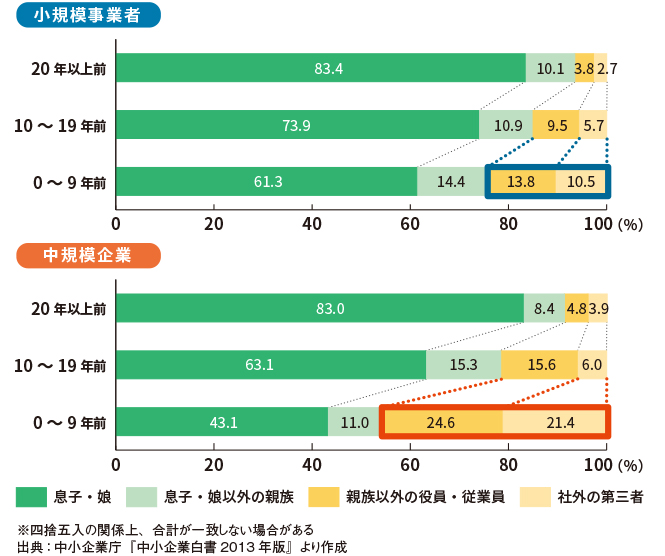

まずは現在の事業承継のトレンドを知る必要がある。そのトレンドとは「事業承継が多様化している」という事実だ。中小企業庁『中小企業白書2013年版』によると、事業承継の主流は、親族間から「親族以外の役員・従業員」や「社外の第三者」へと選択肢が多様化する傾向を示している。(【図表2】)

戦後70年という節目は企業の創業年数とほぼ一致し、ある程度の規模の中堅企業などは創業60年を過ぎて「還暦企業」となっている。これらの企業の事業承継は、創業から第二世代への承継ではなく、第二世代から第三世代への承継となっている。つまり、2回目の事業承継を迎える企業が多いのだ。

創業者から2代目への承継は、いわゆる親子間承継が圧倒的に大多数を占めた。だが、2代目から3代目への承継は必ずしも親子間ではなく、その選択肢が多岐にわたっているということである。

親子間承継においては、経営を引き継ぐ対象が既に決まっているため、自社株を承継する際は「いかに税務負担を抑えるか」に論点が集中する。しかし、選択肢が多様化する承継においては、税務対策を考える前に「そもそも誰に経営を引き継ぐべきか」から考え始めなければならない。その重要なプロセスを省略し、税務から事業承継に取り組むこと自体がナンセンスなのだ。

経営を誰に引き継ぐか?

その答えを見いだすには、経営者としての明確な「意志」と「ビジョン」が必要である。企業はゴーイングコンサーンを使命とする以上、「自社が今後100年、200年と存続するためにはどうあるべきか」から議論を始めねばならない。

では、企業が存続するためには何が必要だろうか?

結論から言うと、「大義」である。目先の収益にとらわれない、大局的かつ長期的な目的が求められるのだ。では、企業にとって大義とは何か?

それは、多くのステークホルダー(利害関係者)に対し、「バランスよく価値を還元すること」といえよう。

多くの企業は「経営理念」を掲げている。これはステークホルダーに対するコミットメントである。企業のステークホルダーには、株主をはじめ、顧客、取引先、債権者、社員、地域社会などが挙げられる。これらのステークホルダーに対して等しく価値を還元することで、企業は初めて存続を許され、長期にわたって経営活動を持続することができる。

このバランスを崩したとき、企業は倒産の危機に直面する。極言すれば、前述の相続税問題などは、「ステークホルダーの一部であるオーナー株主に価値を集中するために直面する問題」と見ることもできる。

【図表2】現経営者と先代経営者の関係(規模別・事業承継時期別)

事業承継とはステークホルダーへの還元

こうした中、特に役員・社員へ承継する傾向が強まっている。近年、事業承継スキームとして定着しつつある持ち株会社(ホールディングカンパニー)を使った「ホールディング経営」スキームは、この代表例であろう。

事業承継におけるホールディング経営の目的は「所有と経営の分離」であり、資本(自社株)はオーナー株主が承継し、事業経営を役員・社員に承継するというバランスの取り方である。マーケットが成熟化する中、絶えざる変化に対応する成長戦略として、また株価低減効果を得る資本戦略として有効であり、多くの中堅・中小企業がその体制へシフトしている。

ホールディング経営が成功する条件は、一言でいえば「社員が経営者として成長する」ことにある。社員が経営者として任せられた事業会社を成長させ、ひいてはグループ全体を成長させるスキームである。成熟マーケットにおいて、1つの事業に固執していては成長が難しい。既存事業と他の既存事業、あるいは新規事業を組み合わせながら、グループ全体で成長していく発想が重要なのだ。

また、それを統括するホールディングカンパニーにおいては、グループ全体の企業価値が高まっても株価を有効に抑制することで社外流出を防ぎ、その価値をグループ内部に再投資することで持続的に成長していくように建て付けることがポイントとなる。好例としては、本特集で紹介したジャパンクリエイトグループが挙げられる。

さらに、ホールディングカンパニーに「役員持ち株会」や「社員持ち株会」を設置し、オーナー株主が保有する自社株を承継する資本戦略も有効である。親族外の幹部(役員)や社員が出資する持ち株会で一定の要件を満たせば、自社株を配当還元価額で移転することができ、将来の相続税リスクをヘッジすることが可能になる。

持ち株会を使った事業承継は、企業の重要なステークホルダーである社員に価値を還元するスキームである。社員は自らが出資者として、かつ経営者として、高いモチベーションを持ってグループを主体的に成長に導いていく。本特集で紹介した日本レーザーは、その代表例といってよい。

また、成熟マーケットにあっては、企業は「社会の公器」であるという認識も、ますます重要性を帯びてくる。この傾向を鑑みれば、企業価値を社内(グループ内)へ再投資するだけでなく、社会へ還元する必要がある。経営理念で社会貢献をうたう企業は多いが、これを単なる名目に終わらせず、ソーシャルビジネスとして具体的に活動していくべきであろう。

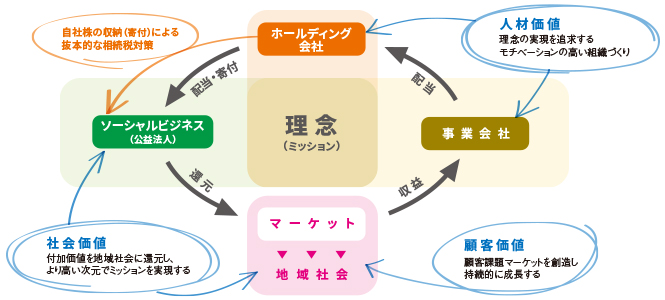

近年、財団法人や社団法人を活用した事業承継スキームも珍しくない。これらの法人に公益性を持たせ、公益財団法人、公益社団法人として展開し、その公益事業を通じて経営理念を実現するのだ。そして、公益法人に事業活動の財源となる自社株を寄付することが、相続税対策にも大きな効果を発揮する。(【図表3】)

企業が本来のあるべき姿としてステークホルダーに価値を還元していくことが、事業承継である。真の事業承継とは、相続税対策を考えることではなく、相続税を超越した次元に自社の存在をステージアップさせることなのだ。

【図表3】事業承継のソーシャル・スパイラルアップ・システム

~理念を軸とした付加価値循環システム~

- お問合せ・資料請求

- お電話でのお問合せ・資料請求

06-7177-4008

担当:タナベコンサルティング 戦略総合研究所