定期的に企業の健康診断を実施していますか~財務分析から始まる収益改善~

- 企業価値向上

変化が激しい世の中において、企業が環境に適応していくために自社の業績変化を掴むことは必須条件となります。収益状況が悪化した際に最速で変化に気づき、打つべき手を検討して実行に移すことが収益改善のポイントとなります。

なぜ会社の健康診断が必要なのか

新型コロナウイルスの蔓延やウクライナ紛争、急激な円安による為替変動や半導体不足・原材料高騰、近年経営に影響を及ぼす外部環境の変化が激しい状況にあります。企業は「環境適応業」であることから、自社への影響を考慮して、いち早く環境変化に適応していくことが必要です。環境変化の自社への影響を捉えるためには正しく「現状把握」をすることが重要となります。

業績面での現状把握の方法は、財務分析になります。財務分析を定期的に実施することが企業に起きている変化を捉える上で重要となります。

財務分析における着眼点とは

財務分析する際には、「バランス感覚を持って見る大局的な視点」が求められます。「木を見て森を見ず」ということにならないよう、俯瞰した視点で捉えます。

財務分析を進めるにあたり、決算書の数値から経営水準を分析する「定量分析」と数値の元になる背景を分析する「定性分析」の視点が必要となります。分析比較方法としては、自社の過去の数値と比較する「トレンド比較」や同業者・ライバル企業と比較する「ライバル比較」、目標とする数値と比較する「目標比較」の3点があります。目的に応じて、分析比較方法を採用していきます。

財務分析では、①安定性分析、②収益性分析、③生産性分析、④成長性分析の4つの視点でアプローチします。

企業の「つぶれにくさを測定する」視点となります。企業が長期的に存続するための財務基盤の安定度を図る切り口であり、主に貸借対照表の数値を使って分析していきます。代表的な指標には、自己資本比率、流動比率、固定比率があります。

②収益性分析企業の「儲ける力を見極める」視点となります。これを見極めるために、投下した資本に対してどれだけの収益があったのかを分析していきます。代表的な指標には、総資産経常利益率、総資産回転率、売上高経常利益率があります。

③生産性分析企業の「付加価値を稼ぐ現場力を把握する」視点となります。投下した経営資源(ヒト・モノ・カネ等)が効率的に付加価値へ反映されているのかを見る切り口であり、ヒトに対する生産性を労働生産性、設備などモノに対する生産性を設備生産性、カネに対する生産性を資本生産性と言います。代表的な指標には、労働分配率、一人あたり付加価値(月)、一人あたり年間経常利益があります。

④成長性分析企業が「健全に成長しているかバランスを検証する」視点となります。時系列で決算書を比較した際に、固定資産、人件費、売上高、限界利益、経常利益などの各項目が健全に伸びているのかを見るのと同時に、その伸び方を見る切り口になります。

人件費増加率 < 売上高増加率 < 限界利益増加率 < 経常利益増加率

人件費増加率は、経営資源の投入がどれだけ増えているのかを示しています。経営資源の投入以上に売上高が伸びているのかを見る必要があります。また、売上高の拡大に対して、付加価値である限界利益がそれ以上伸びていないと、現場が忙しくなるだけで生産性は高まりません。最終的には経常利益を伸ばし、内部留保を残して自己資本比率を高めていくことが財務的に見た経営の目的になるので、経常利益増加率が最も高くならなければなりません。中身が伴わない「膨張」ではなく、中身が伴った「成長」となっているのかを検証することも欠かせないポイントとなります。

財務分析の総合指標について

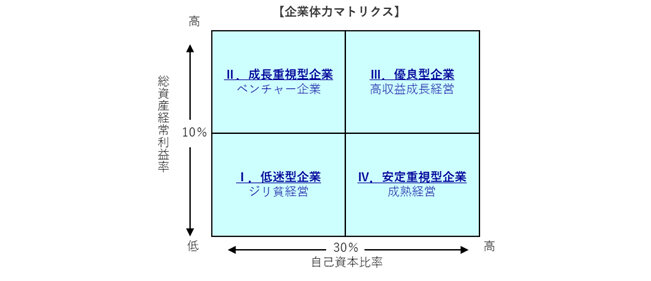

4つの視点に加え、総合的な指標として、タナベコンサルティングでは「企業体力」という指標を提唱しております。「企業体力」とは、安全性の軸である自己資本比率と、収益性の総合指標である総資産経常利益率を絶対値で掛け合わせたものと定義しております。赤字の場合は判断材料として利用できませんが、「どの程度良い会社か」を理解するための指標として有効です。

下記に「企業体力」の分析結果に基づく企業状況を表すマトリクスを示します。安定性が高く収益性が低い場合は「安定重視型企業」となり、企業が成熟期を迎えており新たな成長エンジンが必要かもしれません。逆に、安定性が低く収益性が高い場合は、「成長重視型企業」となり、成長を優先してリスクが先行している状態かもしれません。両方が低い場合は「低迷型企業」となり、ジリ貧の財務・収益体質であるため、抜本的な経営改革が必要になるかもしれません。

図:タナベコンサルティング作成

図:タナベコンサルティング作成

財務分析の結果をどのように活かしていくか

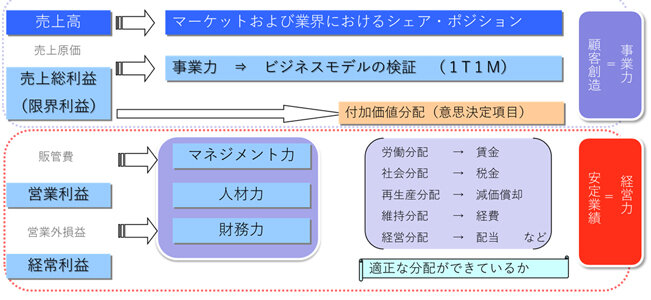

タナベコンサルティングでは、「1T4M」という切り口で、事業と経営を区分して考えています。1Tとは「テクノロジー」、4Mとは「マーケット」、「マネジメント」、「マネー」、「マン」を指します。テクノロジーは、モノを作り、サービスを生み出す技術であり、その技術が需要にマッチすれば、事業として成り立ちます。一方で高い技術を保有していても、需要にマッチしていなければ、事業として成り立ちません。また、例え高い技術を保有していて、かつそれが需要とマッチしていたとしても、技術一辺倒になり、財務や営業が弱いといった会社も稀にあります。これは、経営を実践するためのマネジメント、マネー、マンの3Mが機能していないことを意味します。事業経営を推進するためには事業と経営の両軸をバランスよく実践していく必要があります。

下図に「1T4M」と損益計算書の関係性を示しています。「テクノロジー」と「マーケット」の1T1Mは、売上総利益に影響してきます。一方、残りの3Mである「マネジメント」、「マネー」、「マン」は販売費および一般管理費や営業外損益に影響してきます。財務分析の結果、課題が出てきた項目に関しては、勘定科目単位での改善を検討するとともに、「1T4M」の視点でも改善を検討し、「選択と集中」をして経営資源を投下することが重要です。

定期的な財務分析で自社の「変化」を捉え、要因を分析し、打つべき手を実行して企業力を高めることが収益改善につながります。

図:タナベコンサルティング作成

図:タナベコンサルティング作成

著者

田中 佑樹

金融機関で営業・シンクタンク部門を担当後、建設会社にて営業マネジメント業務を経験し、当社に入社。財務・経理のエキスパートとして、財務改善・収益構造改革、中期経営計画策定などを得意とする。また、業種・規模問わず、ビジネスモデル構築や人事制度構築など多方面で活躍中。

研究会

資料ダウンロード

コーポレートファイナンス

お役立ち資料

「ホールディング経営」

「グループ経営システム構築」

「実践企業の事例集」などの

コーポレートファイナンス・M&Aに関する

資料を無料でダウンロードいただけます。

タナベコンサルティングでは、創業67年、約200業種17,000社以上のコンサルティング実績により蓄積した様々なコーポレートファイナンス・M&Aに関連するお役立ち資料をご用意しています。

ぜひこの機会にご覧ください。

- ・ホールディング経営チェックリスト

- ・グループ経営システム構築チェックリスト

- ・ホールディングス・グループ経営モデル研究会

- ・財務戦略事例集 モデル企業編 Vol.1

- ・企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

- など

TOPICS

-

- 激しい経営環境変化の中でも、強い経営体質をつくるためのポイント

-

- 定期的に企業の健康診断を実施していますか ~財務分析から始まる収益改善~

-

- 企業価値向上とコーポレートサステナビリティを実現

最新コラム

-

- 「会社はつぶれるようにできている」...それでも生き残る企業、そのまま終わる企業の"分岐点"【経営コンサルが解説】

-

- 若手従業員の業績意識・コスト意識を高めるには

-

- 後継経営者・後継者に歴史を数字で捉えさせ、未来を共有せよ

資料ダウンロード

-

-

事例集

TCG REVIEW 未来へつなぐ事業承継

-

-

事例集

財務戦略事例集 Vol.2 ノウハウ編1

-

-

事例集

財務戦略事例集 Vol.1 モデル企業編

-

-

その他

企業価値向上に向けた取り組みについての企業アンケート調査レポート 2023年

-

-

サービス資料

海外事業撤退支援コンサルティング サービス資料

-

-

サービス資料

事業承継コンサルティング 事業承継 Exit Plan ワンストップメニュー

-

-

事例集

TCG REVIEW 企業価値向上

-

-

サービス資料

企業再生コンサルティング サービス資料

ウェビナー

無料相談会